常総FP事務所のホームページにアクセスして頂き、ありがとうございます。

また、当コラム(ブログ)をいつもご覧頂きまして、ありがとうございます。

少し前から、NISA(新NISA)が話題になっていますが、

「結局、やった方がいいの?どうなの?」

とお思いの方が多いと思いますので、独立FPの当方が所見を述べさせて頂きたいと思います。

なお、予め以下のことははっきりと宣言させて頂きます。

・どこかからお金をもらって、この記事を書いている訳ではありません。

(100%私の率直な意見を述べています。)

結論から申し上げます。

「やった方がよいが、今始めるのは注意を要する」

この意見について、以下で解説いたします。

・「やった方がよい」について

通常であれば、売却益・配当金に約20%の税金がかかるところ、NISA口座であれば非課税になります。

「国がやっていることだから何か裏がある。怖い。」

などと、メディアで発言していたポンコツ芸能人がいましたが、非課税で取引できることは間違いなく大きなメリットです。

・「今始めるのは注意を要する」について

「投資をいつ始めるべきか」という問いに対して、明確な答えはありません。また、いつ始めるにしても注意を要します。

そのような中であえて「今注意を要する」と記述したのは、

・ここ10年程度、ずっと株価が上昇基調であること

(調整局面が訪れるのでは?という懸念)

・株高に浮かれているような風潮があること(バブル?)

・今、投資を始めている人が多いこと

(会社の実力以上に株価が上がり過ぎ?)

・外国人投資家からの資金流入が多いこと

(他国に一気に資金が流出する懸念)

といった状況があるからです。

「日常生活に支障をきたさない範囲で」

「非課税の範囲内で」

「(株式については)知っている会社を」

「(投資信託については)構成銘柄・手数料等の仕組みを理解してから」

購入することについては、否定しません。

当然ながら、当方もNISAを活用し、投資を長年続けています。

無理のない範囲で、投資を検討してみても良いと思います。

お読み頂きまして、ありがとうございました。

ー--------------------------

【お問い合わせ等はこちらへ】

常総FP事務所

メールアドレス:contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

TEL:0297-21-3775 または 050-3701-6276

ー--------------------------

ブログ一覧

こんなFPは信用しないで!①

常総FP事務所のホームページにアクセスして頂き、ありがとうございます。

また、当コラム(ブログ)をいつもご覧頂きまして、ありがとうございます。

最近、当事務所のWebサイトが、

「ファイナンシャルプランナー 信用できない」

「FP 信用できない」

「FP 収入源」

等のキーワードで検索されていることが分かりました。

(googleサーチコンソールより)

一般の皆様が、FPを疑いの目で見ていることの証拠だと思います。

今回のブログでは、なぜFPが疑いの目で見られているか、その原因の1つについてお話しさせて頂きたいと思います。一人でも多くの皆様に、悪徳FPを見抜くための眼力を身につけて頂きたいと考え、本ブログを執筆いたします。

FPがなぜ疑いの目で見られているか、その原因の1つに、

「借金をしてまで投資(特に不動産投資)させようとするFPがいること」

が挙げられます。

(他に原因はいくつもありますが、本ブログではこれを論じます。)

私は、不動産投資自体を否定しているわけではありません。

”借金をして”まで投資することを否定しているのです。

例えば、余裕資金が1.5億円ある人が、5000万円のマンション投資をすることは、十分に取り得る選択肢の一つだと考えます。条件次第では、私も賛同する可能性があります。

ただし、余裕資金が500万円しかない人が、4500万円の借金をして5000万円のマンション投資をすることは、絶対に賛同できません。

・手元から余裕資金がなくなることのリスクを考えていますか?

・借金を背負うことのリスクを考えていますか?

・投資は「分散投資」が基本ですが、他に何も投資できなくなりますよ?

・その不動産は、今後、収益性は少しずつ下がっていきますよ?

(建物は経年劣化します)

・リノベーション、修繕費用のことは考えていますか?

・その不動産は、今後数十年間、需要は続くとお考えですか?

(人口減少社会なのに)

・投資不動産として役目を終えた後の解体費用のことは考えていますか?

少し考えただけでも、これだけの不安要素があります。

「FPが薦めているから安心なのでは?」

と考えていらっしゃる方がいるとすれば、それが大きな落とし穴なのです。

なぜなら、そのFPは、不動産投資会社からマージンをもらっているからです。

あなたに買ってもらえれば、そのFPはお金がもらえるのです。

実際私も、不動産投資会社から、

「販売のお手伝いをして頂けませんか?」

と誘われたことがあります(もちろん、きっぱりお断りしました)。

その業者から話を聞いて分かったことは、FPは販売報酬として販売金額の2~4%がもらえるということでした。

仮に不動産価格が5,000万円で、3%の販売報酬がもらえるとすれば、そのFPは150万円を手にすることが出来ます。150万円もらえるから、客に無理させてまで不動産投資をすすめているのです。

大した信念もなく、目先の利益しか追求しないインチキFPであれば、150万円は目がくらむ金額だと思います。あなたのことを考えているフリをして、自分の利益のことを考えているのです。非常にけしからんことだと思います。

あなたが目の当たりにしているFPは、どこを見て仕事をしていますか。そのことをじっくりと観察してみれば、信頼に足るFPかどうかは見抜けます。

世にはびこるインチキFPにはくれぐれもご注意ください。

お読み頂きまして、ありがとうございました。

ー--------------------------

【お問い合わせ等はこちらへ】

常総FP事務所

メールアドレス:contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

TEL:0297-21-3775 または 050-3701-6276

ー--------------------------

chatGPTに、禁断の質問をしてみました!

常総FP事務所のホームページにアクセスして頂き、ありがとうございます。

また、当コラム(ブログ)をいつもご覧頂きまして、ありがとうございます。

今回は、今、巷で大きな話題になっている

「chatGPT」

に、面白い質問をしてみました。

(chatGPTをご存じない方は、google等で検索してみてください。)

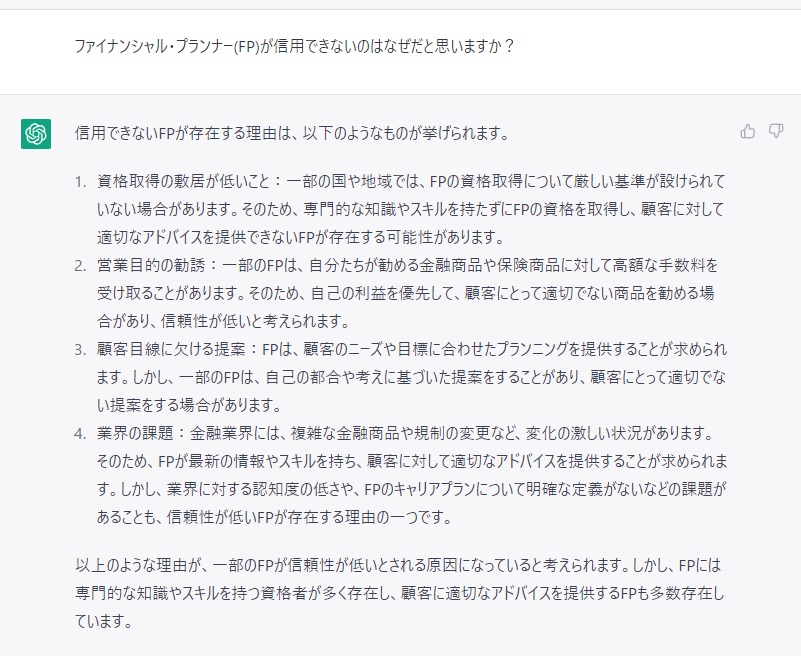

【質問】

ファイナンシャル・プランナー(FP)が信用できないのはなぜだと思いますか?

その結果を以下に添付いたします。

(クリックすると別ウィンドウで開きます。)

いかがでしょうか。

chatGPTは必ずしも正しい応答をしてくれるとは限りませんが、これに関して言えば、全て当たっていると思います。

この中でも特にひどいのは、

「2.営業目的の勧誘」

ですね。

お客様の利益を置き去りにして、自己の利益確保に奔走するインチキFPが多数存在しますのでご注意ください。

私が本当に許せないのは、表面上は、

「お客様第一主義」

「全てはお客様のために」

などと言っておきながら、お客様には損害を与え、自分は利益をがっちり確保するFPがたくさんいることです。

FPだって職業でやっているのですから、自己の利益を目指すのは当然です。しかし、お客様に損害を与えることは許されません。

・お客様が獲得した利益の中から、いくらかを分けて頂く

・知識や知見、サービスを提供して、その対価を頂戴する

というのがFPのあるべき姿です。保険などの金融商品販売や、不動産販売に奔走するのは、FPのあるべき姿ではありません。こんな連中には、本当に怒りを覚えます。

くり返しになりますが、世にはびこるインチキFPにはくれぐれもご注意ください。

お読みいただきまして、ありがとうございました。

ー--------------------------

【お問い合わせ等はこちらへ】

常総FP事務所

メールアドレス:contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

TEL:0297-21-3775 または 050-3701-6276

ー--------------------------

保険で葬儀代に備える?冗談はやめて下さい!②

常総FP事務所のホームページにアクセスして頂き、ありがとうございます。

また、当コラム(ブログ)をいつもご覧頂きまして、ありがとうございます。

今回は、前回の続きといたしまして、

「葬儀代を保険で備えること(高齢者が生命保険に入ること)」

がいかに損であるかを、具体的な商品を用いてお話いたします。

以下、ある大手生命保険会社のWebサイトで見積もった結果です。

【見積結果】

加入年齢:70歳(男性)

保険期間:終身(原則、保険金は必ず受け取れる)

保険料払込期間:終身(原則、亡くなるまで払う)

保険金:200万円

保険料:月額16,496円

【参考情報】

70歳男性の平均余命は、15.96年。

(令和3年簡易生命表より)

ここから言えることを述べます。

70歳男性は、平均的にはあと約16年生きることができます。

その間、この生命保険に加入すると、支払総額は約317万円です。

それに対して、受取総額は200万円です。

これだけ見ても、約117万円の損であることが理解できます。

これに加えて、インフレによる目減りも考慮すると以下のようになります。

【インフレ率1%と仮定した場合】

支払総額の現在価値:約294万円

受取総額の現在価値:約171万円

差引:約123万円の損

【インフレ率2%と仮定した場合】

支払総額の現在価値:約274万円

受取総額の現在価値:約146万円

差引:約128万円の損

ちなみに、2022年のインフレ率は2.5%となっています。

(総務省統計局「2020年基準 消費者物価指数 全国 2022年(令和4年)平均 (2023年1月20日公表)」より)

この保険に加入すると、100万円以上損をしてしまうのです!

いかに不要なものかがご理解いただけるかと思います。

最後に申し上げます。

葬儀代を保険で備えることは、

絶対に否、全くあり得ません!

くれぐれも判断を誤らないよう、ご注意ください。

お読み頂きまして、ありがとうございました。

ー--------------------------

【お問い合わせ等はこちらへ】

常総FP事務所

メールアドレス:contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

TEL:0297-21-3775 または 050-3701-6276

ー--------------------------

保険で葬儀代に備える?冗談はやめて下さい!①

常総FP事務所のホームページにアクセスして頂き、ありがとうございます。

また、当コラム(ブログ)をいつもご覧頂きまして、ありがとうございます。

本日は、広告やテレビCMなどで時々目にする、葬儀代を保険で備えること(高齢者が生命保険に入ること)についての是非について述べたいと思います。

結論から先に申し上げますと、

絶対に否、全くあり得ない

となります。なぜこのように言えるのか、ご説明していきます。

まず、保険とはどのようなものかを簡単に説明いたします。

保険とは・・・

火災・死亡など偶然に発生する事故によって生じる経済的不安に備えて、多数の者が掛け金を出し合い、それを資金として事故に遭遇した者に一定金額を給付する制度。

(デジタル大辞泉より)

つまり、簡単に言えば、

「お金に困るような偶発的な事故に備えるもの」

と言うことができます。

例えば、

・自動車での事故に備えて、自動車保険(対人・対物)に入る

・火災や地震に備えて、火災保険(地震保険)に入る

といった事象については、保険が力を発揮します。

自動車事故では、特に対人賠償において、自分では払いきれない多額の賠償が発生する場合があります。

また、火災で自宅が焼失したら再建しなければなりませんが、自宅をもう一度購入できるほどの財力がある方は、そう多くないと思います。

これらのリスクに備えて、保険に加入するのは合理的なことです。

一方、葬儀代を保険で備えることに関してはいかがでしょうか。

一般的に、高齢者が加入できる生命保険の保険金は、だいたい100万円~200万円といったところです。

100万円~200万円って、既に持っていらっしゃいませんか?

なぜ、わざわざ保険会社に手数料を払って、保険に入るのでしょうか。

また、上でも述べたように、

「偶発的な事故」

に備えるのが保険の目的です。

若い方がお亡くなりになるのは偶発的と言えますので、若いうちだけ、定期の死亡保険に加入することは検討しても良いと思います。

しかし、ご高齢の方がお亡くなりになることは、偶然ではありません。誰でもいつかは亡くなりますので、必然です。

必然に備えるのは、保険ではなく預貯金です。

生命保険に入ると、何となく得をするような錯覚を起こすことがあります。それは、自分の死亡リスクを高く見積もり過ぎていることと、お金の時間的価値を理解できていないからです。

得をするのは生命保険会社です。確率的には、加入者は損をするように出来ています。加入する必要はありませんので、判断を誤らないようお気を付けください。

今回はここまでにさせて頂きたいと思います。

次回は、具体的な商品例を用いて、いかに損な商品であるかをご説明させて頂きます。

ここまでお読み頂きまして、ありがとうございました。

ー--------------------------

【お問い合わせ等はこちらへ】

常総FP事務所

メールアドレス:contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

TEL:0297-21-3775 または 050-3701-6276

ー--------------------------

相談実例のご紹介②(相続・贈与)

日頃から、当コラム(ブログ)をご覧いただきありがとうございます。

今回は、当事務所にお問い合わせ頂いたお客様の相談実例をご紹介いたします。

以前お客様から頂いた「相続・贈与」に関するご質問と回答について、ご紹介いたします。

【お客様プロフィール】

70代女性(配偶者あり・子供あり)

【ご質問内容】

将来、子供たちを相続税の支払いで苦しませないために、毎年少しずつ生前贈与し、相続財産を減らすよう努力しています。今後も続けていくつもりです。

贈与の際、贈与契約書を作るようにしてきましたが、今後も作っておいた方がよいですか。

【回答(概要)】

作らないよりは作っておいた方がよいですが、作っておけば大丈夫というわけではありません。本当に贈与しているのであれば、贈与契約書の有無はさほど重要ではありません(銀行振込等を証拠とすることは可能)。

【回答の補足】

ご質問者様はかなりの財産をお持ちで、将来お子様への相続が発生した場合は、相続税の支払いが見込まれます。

将来の相続税を減らす目的で、少しずつ贈与することは有効な対策です。

(「相続税より贈与税の方が高いのでは?」

と思われるかもしれません。計算は省略しますが、少しずつであれば贈与していった方がトータルでは節税になります。)

贈与・相続に関しては、様々な噂がまことしやかに囁かれています。

契約書の作成有無に関する事もそうですが、それ以外にも

「1年の贈与金額は110万円を少し超えるくらいにして、確定申告すべき」

「子ども名義の銀行口座を作っておいて、そこに振り込んでおけば大丈夫」

などという噂をよく耳にします。

このような噂は、真に受けない方がよいです。

贈与に関して最も大事なことは、

「実態として、本当に贈与しているかどうか」

ということです。

本当は贈与なんかしていないのに、贈与したことにしようとするから、問題になるのです。

本当に贈与したことを証明するために、贈与契約書の作成だけでは不十分です。

契約書の作成よりも大事なことは、

・贈与された側が、贈与されたことを認識していること

⇒例えば、親が内密に子名義の銀行口座を作って、そこに振り込んでいた

としても、子が認識していないのでダメということです。

反面調査(税務署が子に聞き取りを行う)でバレます。

・贈与対象の財産(金銭・動産など)の管理が、贈与された側に完全に移転していること

⇒例えば、親(贈与する側)と子(贈与される側)が別居していて動産の

贈与を行う場合、その動産は子の居宅になければ不自然です。

・贈与された側が、その財産を実際に使ったり消費したりしていること

(もらったものは、多少なりとも手を付けるはずですよね。)

といったことです。

契約書等の証拠を残すことは大事ですが、それ以上に

「実態として、本当に贈与しているかどうか」

が大事なポイントです。

小手先だけの対策は税務署に簡単に見抜かれる上、いわゆる「やぶへび」になりますので、やってはいけません。税務署の調査は、書類だけで判断するほど簡単なものではなく、総合的に判断します。税務署の調査能力を侮ってはいけません。

今回は以上といたします。

お読み頂きまして、ありがとうございました。

ー--------------------------

【お問い合わせ等はこちらへ】

常総FP事務所

メールアドレス:contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

TEL:0297-21-3775 または 050-3701-6276

ー--------------------------

相談実例のご紹介①(年金受給と節税)

日頃から、当コラム(ブログ)をご覧いただきありがとうございます。

今回は、当事務所にお問い合わせ頂いたお客様の相談実例をご紹介いたします。

【お客様プロフィール】

年齢:50代

性別:男性

職業:自営業(サービス業)

相談概要:個人年金・公的年金・退職金の課税関係について

【相談内容】

現在、夫婦で自営業を営んでいます。元気な間は続けるつもりです。

国民年金のほかに、確定拠出年金(iDeCo)、小規模企業共済、民間の個人年金保険・払済保険に加入しています。これらを実際に受け取る際の課税関係がよく分かりません。税金がかかることは理解していますが、どのくらいかかるか分かりません。納める税金をなるべく少なくしたいので、アドバイスをお願いします。

(補足)

加入状況:

公的年金:第2号被保険者期間が約10年、第1号被保険者期間が約20年

民間の個人年金(60歳まで加入継続時の受取見込額):約1,500万円

払済保険(受取見込額):約200万円

確定拠出年金(拠出継続時の受取見込額):約500万円

小規模企業共済(拠出継続時の受取見込額):約1,000万円

【アドバイス内容】

こちらのお客様の場合、納税額に大きな影響を及ぼすのは、確定拠出年金と小規模企業共済の受け取り方法です。

自営業の所得も大きな影響を及ぼしますが、節税のみを目的として、事業を大きくしたり小さくしたりするのは本末転倒なので、事業規模は現在と変わらない前提としています。

また、民間の個人年金も多少インパクトがありますが、そもそも受取期間・受取金額が確定していて工夫の余地がないため、契約通り受け取る前提としています。

確定拠出年金と小規模企業共済の受取方法は、以下の3種類があります。

①全額、一時金(退職金)として受け取り

②全額、年金として受取

(確定拠出年金は5~20年、小規模企業共済は10年・15年から選択)

③一部を一時金、残りを年金として受取

(節税を考慮した上で、なるべく多くの金額を一時金で受け取る)

お客様の諸条件を全て考慮し、①②③の場合の納税額をシミュレーションしました。

その結果、納税額は、③が最も少なく、②が最も多くなりました。よって、一部を一時金で受取り、残りを年金として受け取ることを提案させて頂きました。

【補足・まとめ】

この結果は意外でした。

③が節税になることは想定していましたが、①より②の方が税金が高くなるのは想定外でした。

ちなみに、③と②の納税額の差額は、約80万円でした。

また③の場合、節税効果を最大にするためには、一時金として、

確定拠出年金:総額の6割程度

小規模企業共済:総額の4割程度

を受け取ればよいことが判明しました。

なぜ、受け取り方で納税額に差が生まれるのかは、後日当コラムにて掲載いたします。

なるべく、節税したいですよね。

80万円節税できるのであれば、当事務所に相談料を数万円払っても、70万円以上はお得です。こちらのお客様からは、

「アドバイスがなけれ全額年金にしようと思っていた。相談してよかった。」

と言って頂きました。

保険等の金融商品販売しか興味がないエセFPでは、絶対にここまでは教えてくれません。といいますか、こういう計算は出来ないと思います。

無料FPでは絶対に提案できない解決策が、当事務所にはあります。

相談をご検討頂ければ幸いです。

全力で、真にお客様の為になるアドバイスをさせて頂きます。

最後にひとつ付け加えさせて頂きます。

当事務所は、独立系であること以外に、以下3つの事務所方針を標榜しております。

①金融商品の販売・勧誘は一切しない

②料金以上の価値の提供を追求する

③お客様のリテラシー向上に寄与する

こちらのお客様のご相談の場合、3つ全てを満たすことが出来ております。

①金融商品の販売・勧誘は一切せず

②料金以上の価値を提供し

(数万円の相談料で、約80万円節税可能なことをアドバイス)

③お客様のリテラシー向上に寄与

(年金・共済金等の課税方式についてご理解頂いた)

これらを実践することが、有料FPの存在意義だと自任しております。今後もより一層研鑽し、本当の意味で、お客様のためになる相談業務を行っていくことを誓約いたします。

お読み頂きまして、ありがとうございました。

(追伸)

こちらのお客様の場合、年金で受け取ると納税額が増える結果となりましたが、全てのお客様が該当するわけではありません。例えば、自営業を継続するのかやめるのか、他の所得があるかないかで、結論は真逆になる可能性があります。

また、あくまで節税にフォーカスした話です。年金で受け取ると、一般的には一時金で受け取るより受給額は増えます。

ー--------------------------

【お問い合わせ等はこちらへ】

常総FP事務所

メールアドレス:contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

TEL:0297-21-3775 または 050-3701-6276

ー--------------------------

お金に関する誤解②(保険はこんなに損をする)

日頃から、当コラム(ブログ)をご覧いただきありがとうございます。

今回は、お金の価値の考え方において多くの人が誤解していることについて、前回に引き続いて述べていきたいと思います。

今回は、

「時間的価値を考慮できないことによる損失の例」

をご紹介いたします。

・学資保険

(某保険会社(A社)で、以下条件で見積もりをしてみました。)

【条件】

契約者年齢:35歳(男性) 子の年齢:3歳

受取総額:300万円

(15歳:50万円、18歳:100万円、19,20,21歳:各50万円)

【月払保険料】

17,380円(支払総額:約313万円)

⇒この保険は、かなり損をする保険です。解説いたします。

はじめにおことわりしておきますが、支払総額313万円に対して、受取総額が300万円(13万円少ない)であることのみをもって、損と言っているわけではありません。契約者死亡時などは以降の払い込みが免除されますので、その保険的な要素として、手数料がかかるのは当然のことです。

論点はそこではなくて、「インフレ」に関してです。

現在、コロナ禍や国際情勢不安等があり、多くの方が物価高に苦しめられています。物価高を言い換えれば、「インフレ」です。お金の価値が下がることです。

世の中は基本的にインフレですから、お金の価値は年々下がっています。インフレ下において、現在の1万円と10年後の1万円では、現在の1万円の方が価値があります。これを保険に置き換えると、今払う保険料1万円と将来受け取る保険金1万円では、今払う保険料1万円の方が高いということです。

ここで、上記の学資保険を、「インフレ率1%」と「インフレ率2%」という仮定の下で、保険料・保険金を全て現在価値に換算すると以下の金額になります。

【インフレ率1%と仮定した場合】

受取総額(現在価値):約258万円 支払総額(現在価値):約291万円

【インフレ率2%と仮定した場合】

受取総額(現在価値):約223万円 支払総額(現在価値):約271万円

インフレ率1%では30万円以上のマイナス、インフレ率2%では50万円近くのマイナスということになります。ちなみに、35歳男性が15年以内に死亡する確率は約2%(令和2年簡易生命表を基に計算)ですから、保険料として適正な金額は、せいぜい6万円程度(300万円×2%)ということになります。よって、その何倍もの手数料を実質的に支払わされるこの保険は、損ということになります。

いかがでしょうか。13万円程度の手数料と思っていた保険が、時間的価値を考慮すればそれ以上の負担になることをご理解いただきたいと思います。

これが分かる人は、無駄な保険には加入しません。損だと分かるからです。

これが分からない人は、無駄な保険に加入してしまうことになるのです。得をするような錯覚に陥ってしまうからです。

正しい知識を身につけて、無駄な出費をしないよう注意していきましょう!

お読みいただきまして、ありがとうございました。

ー--------------------------

【お問い合わせ等はこちらへ】

常総FP事務所

メールアドレス:contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

TEL:0297-21-3775 または 050-3701-6276

ー--------------------------

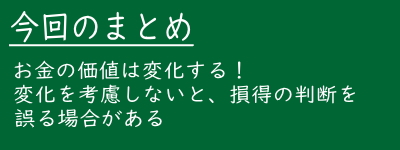

お金に関する誤解①(価値の変化を考えよう)

日頃から、当コラム(ブログ)をご覧いただきありがとうございます。

今回は、お金の価値の考え方において、多くの人が誤解していることについて述べていきたいと思います。

端的に申し上げれば、

「お金の時間的価値を考慮できていないこと」

(お金の価値は変わらないという前提で考えてしまっていること)

です。

お金の価値が変わるということは、誰でも分かっていることです。モノの値段・サービスの値段が何十年も同じということは、まずないですよね。

しかしながら、いざ自分のライフプランを考える時には、考えられなくなってしまう方がとても多いのです。そのことを、これからご説明いたします。

まず、時間的価値についてもう少し分かりやすく言えば、

「お金の価値は時間とともに変化する(基本的に価値は下がる)」

ということです。

例えば、数十年前の会社員の給料・公共交通機関の料金・食料品の価格等を思い浮かべて頂ければ、容易に想像がつくと思います。今の方が高いですよね。今の方が高いということは、お金の価値は下がっているということです。

お金の価値が下がることを、インフレーション(インフレ)といいます。

(かつて、デフレーション(デフレ)と言われた時期もありましたが、現在はインフレ傾向が強いです。)

どれくらいの割合でインフレ(デフレ)が進んでいるかを見る指標として、「消費者物価指数」があります。

2010年の消費者物価指数を100とすると、

2015年は103.6

2020年は105.5

です。

これが何を意味しているかを簡単に言えば、

2010年の100万円、2015年の103.6万円、2020年の105.5万円が、全て同じ価値だということです。

別の言い方をすれば、2010年には1000円で買えていたものが、2015年には1036円になり、2020年では1055円出さなければ買えなくなっているということです。

お金の価値が、10年で5%は下がっていると言うことも出来ます。

このことを考慮しないと、損得勘定を見誤ることになりますので、くれぐれもご注意ください。

次回は、時間的価値を考慮できないことによる損失の例をご紹介いたします。

ここまでお読みいただきまして、ありがとうございました。

お問い合わせ等はこちらへ

(メールアドレス):contactアットjoso-fp.main.jp

(アットは@に置き換えてください。)

そのFP、本当に信用できる人ですか?②

当事務所のWebサイトに訪問して頂きましてありがとうございます。

また、当コラム(ブログ)をいつもご覧頂きまして、ありがとうございます。

今回の記事は、9月5日に公開いたしました、

「 そのFP、本当に信用できる人ですか?① 」

の続編としまして、信用できないFPについて追加でご説明していきたいと思います。

前回、

①やたらと「相談無料」を強調するFP

②銀行・保険会社・保険代理店などに所属”している”FP

③資格を明示していないFP

を信用できないと申し上げましたが、今回は、

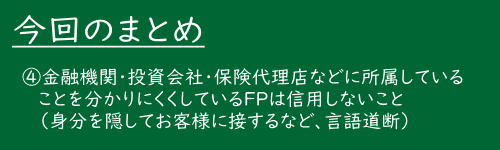

④金融機関・投資会社・保険代理店などに所属していることを分かりにくくしているFP

についてご説明していきたいと思います。

④金融機関・投資会社・保険代理店などに所属していることを分かりにくくしているFP

これは、

「②銀行・保険会社・保険代理店などに所属”している”FP」

と似ていますが、②よりはるかに悪質なパターンです。

仮にそのような機関に所属していても、名刺やパンフレット等にその旨が大きく記載されていたり、会社の名前や店舗名に「保険」や「不動産」などの言葉が入っていれば、

「この人は、保険や不動産投資などの商品を売る人なんだな。」

と分かったうえで接することが出来ます。

一方、それらを分かりにくくしているFPに対しては、それと分かったうえで接することが出来ません。はじめのうちは、

「家計のことを一緒に考えていきましょう!」

「お金のドクターに相談してみましょう!」

「お金の悩みはFPが解決!」

「老後に備えて、資産形成を考えていきましょう!」

などと言ってきて、いかにも親身に相談に乗ってもらえるかのような錯覚に陥ります。そのまま相談を続けていくと、

「このままでは、将来○○万円不足することになります」

「もし、ガンなどで入院することになったら、□□万円必要になります」

「老後は1カ月△△万円の生活費が必要になりますので、公的年金では賄いきれません」

「世帯主様に万が一のことがあったら、家計は毎月◇◇万円足りなくなってしまいますので、早急な対策が必要になります」

などと、だんだん不安を煽られてきます。ここで不安になってしまったら、相手の思うつぼです。

「○○保険に入って、一生涯の安心を手に入れましょう!」

「△△年金に入って、不足分を積み立てていきましょう!」

「働けなくなった時に備えて、□□保険がおススメです!」

「◇◇に投資して、お金に仕事をしてもらいましょう!」

などと言ってくるでしょう。

家計の相談だったはずが、いつの間にか保険や投資商品のセールスに話がすり替わっているのです。これが、彼らの本当の目的なのです。

身分や目的を分かりにくくしてお客様に接することは、非常に卑劣な行為だと思います。そのような人たちがこの業界には少なからず存在しますので、細心の注意を払うようにしてください。

また、当事務所と同じように、「独立(系)FP事務所」を標榜している事務所であっても、保険などの金融商品を取り扱っている業者もあります。相談料金を得たうえ、さらに金融商品販売でマージンも得ようとする業者があります。そのような業者は全くお勧めできませんので、関わらない方が賢明だと思います。

今後、ファイナンシャルプランナーと称する人と接する時は、このようなことも気にしてみてください。

なお、①から③は、前回のブログをご参照ください。

最後までお読み頂きまして、ありがとうございました。

お問い合わせ等はこちらへ

(メールアドレス):contactアットjoso-fp.main.jp

(アットは、@に置き換えて下さい。)

そのFP、本当に信用できる人ですか?①

当事務所のWebサイトに訪問して頂きましてありがとうございます。

今回は、リニューアル前のブログでご好評いただいた記事の中から、有用な記事をピックアップして再度お伝えいたします。

今回はズバリ、

「信用できないFP」

について解説いたします。余計な前置きはせず、早速ご説明してまいります。

お急ぎの方は、下部の「今回のまとめ」欄をご確認ください。

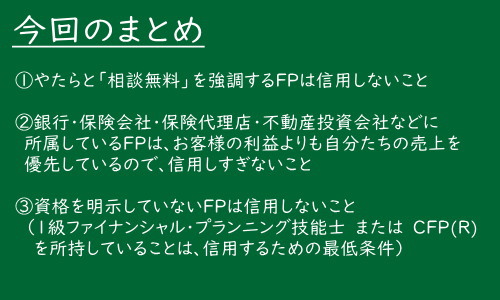

①やたらと「相談無料」を強調するFP

無料とはどういうことでしょうか?他に収入源があるということです。

何を収入源としているかといえば、ほとんどの場合、商品販売収入です。

銀行・保険会社・乗合型保険代理店などに所属し、お客様に生命保険や投資商品などを売ることによって、マージンを得ているのです。

相談無料と言えば聞こえはいいですが、結局は何らかの商品を購入することになりますから、実質的には相当高い相談料を支払うことになります。

お客様に金融商品を売れば売るほど高いマージンが得られますから、売りたくて売りたくて仕方がない人たちです。

お客様の家計を良くしようなんて、微塵も考えていません。

お客様に商品を売ることのみに力を注いでいるのです。

FPと称する多くの人たちが、「相談無料」を呼び水にして、金融商品のセールスに明け暮れています。同じ「FP」を称する者として、誠にお恥ずかしい限りです。そのような人たちにはくれぐれもご注意ください。

なお、当事務所は広告宣伝の目的で初回のみ無料としておりますが、原則有料です。

また、保険などの金融商品・不動産などの投資商品は一切取り扱っておりません。そのような商品の取扱業者を斡旋することもありません。 本当にお客様のためを思うなら、金融商品販売は必要ないからです。

改めて申し上げます。

この業界において、「無料相談」と称するものは、ほとんどが金融商品のセールスです。

くれぐれもご注意ください。

②銀行・保険会社・保険代理店・不動産投資会社などに所属”している”FP

①と似ていますが、少し違った角度で論評いたします。

それなりに知識があって、お客様に寄り添いたいと思っているFPは、金融機関や保険代理店などには所属”していない”はずです。なぜなら、銀行・保険会社・保険代理店などに所属しているFPがやっていることは単なる商品販売であって、ほとんどお客様のためにならないことを悟っているからです。

ただし、

「本当は辞めたいと思っているが、先立つものがなくて辞められない」

「生活のために、どうしても目先の収入を手放せないので、辞めたくても辞められない」

というFPがいることも事実です。数年前に大規模な不祥事が明るみになったかんぽ生命の従業員の中にも、そういう方が一定程度いると思われます。とてもお気の毒だと思います。

③資格を明示していないFP

実は、FP(ファイナンシャルプランナー)という名称は、誰でも名乗ることが出来ます。

この記事をお読みの一般の方が、

「私は今日からファイナンシャルプランナーです」

「私はFPとして活動しています」

と言っても、法的には何の問題もありません。

FP(ファイナンシャルプランナー)という呼称は、誰かに認められて名乗ることが出来るものではなくて、単なる自称なのです。「サラリーマン」「フリーター」「クリエイター」「インフルエンサー」などと一緒で、名乗る上で誰かに認定してもらう必要はありません。

したがって、FP(ファイナンシャルプランナー)と自称しているだけでは全く信用を得られないので、資格の明示が重要になるのです。資格を持っていない人が資格名を名乗ることは出来ませんからね。

FP業界で認められている資格は、大きく分けて以下の2つです。

【唯一の国家資格】

ファイナンシャル・プランニング技能士

(1級・2級・3級がある)

【著名な民間資格】

CFP🄬 , AFP (CFP🄬が上位資格)

1級ファイナンシャル・プランニング技能士 または CFP🄬 のいずれかを所有しているFPは、一定程度の知識を有しています。2級・3級・AFPは、常識に毛が生えた程度の知識しか有していません(実際には知識を有している方もいらっしゃいますが、その証明にはなっていません)。

1級ファイナンシャル・プランニング技能士またはCFP🄬のいずれかの資格を持っていることは、信用を得るための最低条件だと思いますので、FPと称する人と接するときは、資格を確認することを強くお薦めいたします。

いかがでしょうか。

今後、FPと称する人と接する時は、これらの点を気にしてみてください。

(注) 「CFP(R)」の正しい表記は「CFP®」です。

最後までお読み頂きまして、ありがとうございました。

お問い合わせ等はこちらへ

(メールアドレス):contactアットjoso-fp.main.jp

(アットは、@に置き換えて下さい。)